從MOBILE01投資理財版看到謝小花大大的分享文,覺得寫的很不錯所以轉載與大家分享。

我67年次,一千萬這個數字可能對高收入者或大戶沒什麼,可是對一個月夫妻收入近八萬的家庭(兩大一小)來說,已經是筆不小的數字了。歸納一些自己投資的過程和經驗,相信應該可以對跟我一樣是小散戶、領普通死薪水的投資朋友一些觀念上的小小幫助。

一、 要及早儲蓄和投資,所有可運用的錢都是慢慢存起來才有的,有本以後再加以運用,所以如果這點做不到的話,後續如何理財都不用談了。年紀輕一點開始儲蓄和投資,將會有非常大的優勢,一般人想要投資理財卻又有錯誤的想法,以為一定要薪水高到一個程度才能理財,卻不知根本的問題在收入扣除支出永遠沒有結餘以致無錢可理。

(一)、一般人都是2x歲開始工作,3x歲結婚生子,如果2x歲~3x歲這段黃金收入期間沒有先開始的話,將會浪費約寶貴的十年來累積經驗和資本。因為2x歲初入社會雖然錢賺得不多,但一人飽全家飽,除了生活費外,比較少必要支出(這邊不考慮學貸,雖然我以前學貸也有十多萬);但3x歲後從結婚開始到小孩子樣樣都是支出,雖然這時收入可能比2x歲多,但必要性支出也多了,扣除支出後的淨收入未必增加。所以2x歲時沒有存到足夠金額來支應3x歲的話,一旦3x歲時薪資成長幅度趕不上必要支出成長幅度的話,就會常覺得錢不夠用了。

(二)、再來,2x歲時開始投資的話,金額比較小,所以輸贏也比較沒有壓力,這段時間可以一邊存錢一邊投資瞭解金融市場、各種商品的風險和循環。這段時間雖然賺賠金額比較小,可是得到的經驗卻是累積未來更大資本的基礎;如果3x歲才開始投資的話,一來沒有經驗,所以可能理專報個基金或隨便問一支明牌就買進了,二來3x歲時身邊的儲蓄重要性就比2x歲時大,比較不能承受大額的損失。

(三)、資源有限,慾望無窮。一個人的收入、可分配所得就是那些,用來滿足一個需求勢必排擠到其它需求,人生及時享樂是很好,但若享樂過了頭,在3x歲後需要用錢時,才覺得左支右絀,那時就不能哭窮了。如果沒有體會到儲蓄的重要性,只是一味的追逐更高的薪水而伴隨更多的消費,將落入一個無止盡追逐薪水的循環。

二、 投資工具的選擇:投資最重要的除了投資時間點要危機入市(危機入市除了個人特質外,也可以經驗的累積來加以訓練)外,市面上各種股票、基金一卡車,選錯標的常讓人賺了指數賠了價差,甚至一套就是天長與地久。

(一)、投資最重要的是趨勢,多頭市場時阿貓阿狗的股票都會上漲,差別在漲多漲少;空頭市場時也別太冀望自己可挑到異軍突起的標的,因為大部份股票都會下跌,差別也是跌多跌少。投資的目的是賺錢,資金投入後賺錢固然很好,但要考量到如果方向看錯賠錢了,賠錢的標的是否能隨著指數的復甦再度回漲,這通常也是散戶投資人的致命傷。因此以上述兩點來說,要投資台股,國內ETF其實就是一項對散戶投資人很友善的投資工具,只要看對趨勢指數上漲就會賺錢,不需要再費心管漲什麼類股,因為買個股也不一定績效比大盤好,看錯趨勢套牢又不會停損的話,只要指數漲回也一定可以回本,真的是一般散戶投資人提高獲利率的好標的。

(二)、投資工具選擇的另一個重要性是影響持有、加碼的信心。有經歷過金融風暴的投資人都感受過在崩盤最慘烈的時後,許多標的開盤價就是收盤價,如果當時欲投資之標的沒有讓人有足夠信心進場接刀建立大部位的話,將錯失底部翻漲獲利的機會。像是ETF(規模大、流動性夠為佳)這種與指數連動的金融商品,可以幫助投資人去除諸如:會不會倒、賺指數賠價差等方面的疑慮,對投資人在底部買進持有之信心有莫大的幫助。

(三)、另外要注意的是單一產業基金及單一國家基金雖然在多頭行情時爆發力驚人,但若在景氣循環高點時介入,崩盤後有可能長達數年或甚至更久的時間,基金淨值都無法回到當初的高點,中間即使全球景氣轉佳,此兩種基金有可能復甦力道偏弱,無法跟上全球景氣復甦力道,以致淨值仍可能趴在地板上彈不起來,投資前需瞭解並審慎評估。2000年科技基金、2008年房地產和新能源基金及處於失落N年的日本基金是代表作。

三、 善用時間、耐心是必要的:許多投資人在買進一標的之後,都急於在短期內看到該標的物的價格往自己預期的方向上移動,若在心理可忍受的範圍或時間內價格移動的方向不如預期,便認為這標的是項失敗的投資,而有後續的處理動作。事實上市場價格往往在這些當初對它最有信心的投資人也放棄它的時後,開始展開波瀾壯闊的行情。

(一)、這項道理很簡單,如果投資人急於在一年內(甚至更短?)投資組合上漲50%,那他可能就必需在組合中納入較多的高風險部位,且因為時間比較短,所以不太容許有太多犯錯的機會,不然獲利目標便無法達成,正因為如此,時間急促加上投資標的的高波動性,更加重心理上的操作壓力而容易做出錯誤決策。如果將投資時間拉長至3年、5年或10年,除了投資工具的選擇變多外,他有更多的時間可以不理會市場上短期的價格波動。

(二)、市場上一些成功的投資人,許多都是靠著時間複利去等待、去滾出來的,這部份就不多說了。等到能體會到時間是散戶最大的武器時,相信不管是資金或經驗都已經更上層樓了。

四、 穩定持續的報酬優於不確定性的暴起暴落:相信大家都知道龜兔賽跑的故事,烏龜慢慢的爬,還是會抵達目的地,兔子雖然很快,但橫衝亂撞的可能快到終點時掉到一個大窟窿裡。

(一)、有些人會問我說把錢拿去押一檔標的,押對個一次不就可以賺多少多少了嗎?我自己是認為這種重押的操作模式會變成一種習慣,也比較像是賭博,賭久了總會輸的,而穩健一點向前進,其實要多花的時間並沒有想像中的久,況且資產在幾十萬或一兩百萬這樣子買法賠錢還可以容易用薪水存回來,等到資產成長到一定規模,賠掉的錢靠薪水要存很久時,就會知道每次重押的方法是不可行的。

(二)、不要覺得電視或雜誌上報導有些神人在金融市場賺了多少錢很厲害,就想跟著模仿採取高風險投資方式,事實上更多人只要受到一次金融重擊後就倒地不起了。

五、 融資和期貨不要玩:這應該就不用多說了,身邊玩這個而大賠的應該比比皆是(當然還是有大賺的神人,但畢竟就像樂透得主,是少數中少數),不要以為自己會是少數中的贏家。

六、 我的各個階段操作模式:有朋友會說,資產好少,手邊的錢去投資也賺不了多少,如果一次給我1,000萬,只要賺個10%就一百萬了,多好賺!?事實上如果資產沒有從10萬到100萬再到1,000萬慢慢累積(相信之後到更大的金額也一樣),中間一路參與金融市場,一步一步靠著儲蓄和投資來往上增加的話,直接給這個人一千萬去操作,有極大的機率會是賠錢收場,因為他少了這個累積過程中的操作經驗。本金10萬,如果賠了30%是賠3萬,可能一兩個月薪水就存回來;100萬賠30%是賠30萬,可能要幾個月到一兩年(因人收入而異)才存得回來;1000萬賠30%是賠300萬,就得存非常多年了(一般上班族而言)。

(一)、我記得在資產幾十萬的時後,都以高風險個股或國內外股基為主(現在個股已可改為ETF),這個時期投資有賠到的話,薪水可以容易的存回來、補回來。所以存錢還是以薪水為主,投資只是在摸清商品、市場和循環,不是要每個人對金融市場有多瞭解,而是想理財的人起碼對各商品的風險要有一定認識,例如不能把高收益債基金當做等同於定存認為是無風險商品。

(二)、資產累積到4、5百萬的時後,這時對市場應有一定熟悉度,對利率、匯率及各項經濟數據可以有自己的感覺和方向,已可不需依賴理專或報章雜誌等小道消息。全部買進風險性資產的話,一次看對行情,已經可以賺進百萬元;賠錢的話,金額亦相對變大,這時賠錢金額,要靠薪水再存回來,已經要一段時日了。所以記得我在這階段,開始研究一些每年預期報酬率5%~10%左右的商品,當然3~4%更保守的商品也在研究範圍,主要就是因為資產相對一年的薪水存款收入已經大很多了,賠錢的話要再靠薪水存回來,會浪費較多的時間成本。

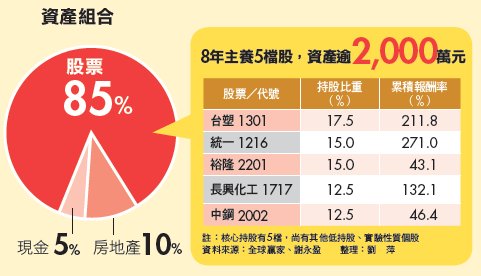

(三)、資產累積到8百至千萬的時後,此時相對家庭年收,已拉開至相當距離,至此自然已不大可能仍依以前看好某趨勢或標的就全部金額買入的操作模式,而是依自己可承擔的比例投資風險性資產及防禦性資產,所以這時台幣存款、外幣、各式債基到股票等低風險至高風險資產會以經濟現況判斷及風險承受度依比例納入投資組合中。

(四)、各項資產買進時點:前述三小段可以看到隨著資產增加,開始做資產配置時,會將不同資產納入投資組合中,但這各資產納入的時間點,並不是在同一時間點完成的,景氣有循環,資產價格也會變動,所以在各項資產中必定有些資產會是屬於負相關或是反向關係,需利用各項資產在相對便宜時點建立部位,而這建立部位的過程中,等待是必要的條件,因為有些資產的便宜價格可能不是幾個禮拜或幾個月就等到的,可能一等就是一兩年甚至更久。

(五)、這一段的說明重點是:一個成功的投資人,除經驗之累積外,其資產必定隨著薪水及投資收益的累積而往上增長,到了某個階段甚有可能投資收益佔收入來源之一大部份,一開始可以依靠薪水收入來彌補虧損之操作模式必定隨著資產增值而改變,所以各階段的操作方法自然不會相同。但資產要增值到多大時開始資產配置,這完全因每個人薪水收入及風險承受度而異,但可以確定的是,如果每次均100%持有風險性資產,在每次看對方向的情況下資產均會增值許多,隨著資產越來越大,只要看錯一次,這次的失誤將會吃掉多次先前的獲利。

七、請敬畏市場,保持彈性: 市場千變萬化,過去讓人賺得退休金的標的未來不一定會重演,且有可能因為經濟變遷或景氣循環讓原本黃金標的變燙手山芋;而過去被棄如蔽屣的標的或市場也同樣可能鹹魚翻身。市場永遠是對的,且什麼事都有可能發生,別以為過去的歷史經驗都這樣,這次也100%一定是相同的情況,往往有經驗老手的慘敗,也都是因為他過去的經驗,不敵黑天鵝的出現。要決定一筆交易前,即使是自信滿滿,也請先想一下如果市場不是順著自己的判斷來發展的話,能否去承受。

八、結論:

(一)、投資是條不歸路,賺錢的人因為找到方法而持續待在市場裡,期望資產繼續成長;賠錢的人則想找到這個方法而捨不得離開市場,期望脫離虧損開始賺錢。偏偏長期下來市場參與者中只有少數人是賺錢的,所以想要投資理財的人,至少要先知道市場不會是一個讓大家都成為暴發戶的地方。

(二)、儲蓄、簡單投資工具、耐心等待、穩健獲利,這四點是我從金融市場中所體會到,也應該是一般普羅大眾散戶投資人最容易辦到且花費成本最少、又能有較高機會獲利的方法。文中都沒有提到諸如技術分析或要對什麼產業多熟悉,這兩方面我也真的不是很懂,也不會花時間鑽研,頂多看看歷史價格。為什麼我不研究這兩項呢?因為:

1.一般人研究技術分析玩不過市場。

2.一般人研究產業嗅不到未來趨勢。

更不用說花在鑽研這些所下的時間成本了。當然,我這裡只敢說”一般人”,因為還是有神人級的大師的確靠技術分析或嗅到未來當紅產業賺到了大錢,但我都把這些神人歸類於樂透得主,是少之又少的。投資只問結果(賺錢OR賠錢),如果懂很多花俏的投資工具或是方法,又可以講得頭頭是道,但卻無法持續在金融市場中賺得到錢,相信這樣的結果不會是大家所要。

------------------------------------更新及補充-------------------------------------

(1)若有需要收藏或轉寄轉貼的,歡迎喔。

(2)小弟目的是要分享儲蓄和投資也可以存到一筆不小的金額,有大大問到有沒有包含不動產,這裡面提到的數字,都是夫妻倆邊存邊投資從零到有的總資產,靠存錢及投資金融市場有價證券賺的,所以一千萬的內容,全部都是存款、基金、股票、外幣的總和,是隨時可依市價變現台幣活存的。

(3)直到現在,我們(兩個人加總)的年薪約140萬,我月薪約45000(扣完雜七雜八後實領),我太太約35000(一樣扣完後),91年七月我剛上班時,月薪實領31000,我太太89年剛上班時35000(是的,十年如一日),那時後我們總共的年薪約100~110萬,所以我們只是普通上班族,薪水也都不高,只是我們的薪水約可以存50%~60%下來。

(4)另外,小弟比較好運,因家裡有房子可以住,所以不需要購屋。而至目前為止還沒有開車,預計明年現金購入一台國產車。

(5)有人會說如果過了2x~3x的黃金十年怎辦?我自己其實也有朋友到35了才口袋空空想學投資,我都跟他說晚開始總比不開始好,總比人老了退休以後拿到退休金才開始進場賠光光好...

(6)一些操作細節

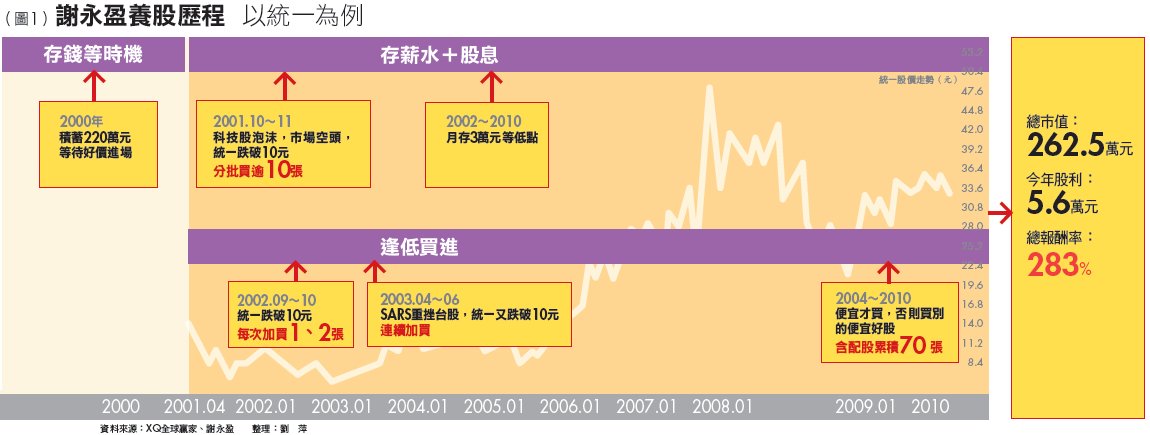

小弟於88~89年開始進入金融市場,而89年大學畢業,91年退伍,這段時間至今歷經了兩次大空頭,包括網路泡沫及金融海嘯,而網路泡沫那次因為從約93年4月sars過後金融市場開始全面復甦,因為那時小弟才開始工作不到兩年,自然本金不高,即使賺錢也都是小錢。一直到95~96年,就是積極存錢及瞭解市場和商品,這時夫妻資產約累積到三百多萬(95年1月結婚時資產260萬,這印像最深),後來首次嘗到一次豐厚的甜頭,在台股上賺到一百多萬(我主文裡有提到,我的操作模式第二階段),因這次的甜頭總資產於96年底增為五百萬。後來遇到97年金融海嘯,因資產有適時分散,因此又賠回去一百多萬,至97年底98年初總資產約四百萬。於97年下半年一路跌至98年初時,憑自己當時近十年的經驗加上當時的市場氣氛,做了一個大膽的決定,就是將現金及所有風險較低資產變現,逢低對自己最熟悉的台股買進ETF,直至4100點全部買光所有資金,會挑ETF的原因在主文裡有提到。後來有幸遇到市場反轉,我也很耐得住性子,直到七八千點才首次分批處分,至今仍有相當部位的台股及其它風險性資產。

所以我總共大賺兩次,一次是95~96年的一百多萬,一次是98年初至今約....四百多萬,中間有賠一次一百多萬,而那兩次大賺,我的確都是用耐心等出來並需要有點經驗和勇氣的,這樣的獲利,並不是單純的用一年報酬率多少去推估這麼簡單就可算出,最主要還是要經驗、耐心及勇氣。

一般人看到這,會覺得在4000點左右把資金全下怎麼會是穩健?我認為我的穩健是指我只用現金(不借貸融資及期貨)買我熟悉的ETF及特定幾支股票,資金成長到一定部位後,我自會再去做資產配置,如果只是一味的要穩健而讓自己錯失難得一見的金融風暴大買點,我想這也不是好的操作方法。

(7)另.....我學生時有買過聯電一張喔,93元買進,後來30多元賣出夠慘吧....呵...從此對電子股戒慎恐懼,那時還有買過太電(已下市)。台股各類股我大概都買過了,所以才會得出上述心得。基金方面的代表作是景順全球科技(前身好像叫做中信全球科技)。

(8)有大大問到以後又遇到四千點怎麼克服自己建立大部位的問題,從我的文中可以看到,這多年下來,我一直是個積極的金融市場參與者,舉凡台股大部份類股、各類國內外基金(包含全球、區域、單一國家及產業)及外幣等,均有或多或少的操作經驗。有了這些經驗,自然會對要買入的金融商品的風險有一定的認知,因此在金融海嘯四千左右時敢把所剩資金全買ETF,那是因為我有考量過即使再跌到三千點也不過是25%,而當時資產4百萬跌25%是1百萬,這只要一年多我們就可以用薪水存回來,這樣的狀況是可以承受的風險,況且還有後續的薪水可以加碼。ETF的風險可預測性,在當時一堆個股動不動每天跌停,幾個禮拜一個月的就可以跌掉30%以上的實在是穩健多了。因此我才說想投資,要對商品有一定的認識,而不是買了以後狂跌個幾十%,才一直在問為什麼,就是這個道理。

(9)我的確是金融相關行業,但我只是一個小小員工,談不上專業人士,充其量我只是一個熱愛金融市場、喜歡數字跳動、會主動學習及思考的小散戶。有大大提到一些高收入人士可能也不容易達到千萬資產的目標,依小弟愚見,可能有幾種原因,第一是高所得高支出,賺多少花多少,所以錢不容易存下來,又或是愛買奢華及炫耀性商品如名貴車子等,大家別忘了小弟沒開車,現今的坐騎還是一台小100摩托車。第二是高所得高課稅,高所得的專業人士賺得再多,再加上夫妻合併申報,可能至少都稅率30%起跳,以收入三、四百萬來說,課完稅後剩多少呢?小弟家庭薪資收入約以目前140萬算好了,稅率12%(以前13%),善用特定熟悉的高扣抵率股票(以前都有30%以上),不但領到股息(另外還有利息收入,所以家庭總所得會比上述140萬再多加30~40萬)還可以有高扣底稅額來抵稅,其實工作這麼多年我很少繳到稅,有時還可以退稅喔。這樣子一來一回,如果高所得人士又不懂得節流存錢,自然兩邊的所得就拉近了。

(10)對了,請恕我沒有放圖上來,如果大大們覺得我的文章是在唬爛,沒有任何意義,可以直接跳過,真是對不起浪費您的時間了。

(11)打了這篇肉肉長的文章最主要的目的是要分享一些投資經驗的,當初只是有感而發發現自己家人及朋友都是問明牌買飆股,常賺小賠大,不然就是年紀大了才想理財,然後對照自己多年來在市場裡存活下來的一些想法及歷程,就把主文寫出來囉。大大們信也好不信也好,不要彼此傷和氣阿,反正我一樣過我的生活,大家也一樣過自己的生活呀,都沒有差呀,是吧 呵。

(12)有些大大會問我一些個股的問題。小弟不才,從學生時至今交易經驗中,雖然台股各類股幾乎都玩過一輪,但幾乎都是小賺小賠或是做白工收場,直至領悟出跟隨大盤趨勢的標的。我記得初入股市時,在89年網路泡沫破裂崩盤前,台股是電子股的天下,那時傳產股沒有獲得太多市場關愛的眼神,因為電子股的漲幅非常驚人,市場也不太會關注現金股利是多少,因為股票股利配下來,股價再往上漲,這樣賺更快。從2003年SARS過後,這是一個新的分水嶺,因為這次的起漲傳產股開始崛起(開始有什麼中概F4或營建F4的),且市場開始關注現金股息多少、殖利率多少、哪些是獲利及配息穩定的股票。在這約莫十年之中,有很多股票是當時的明日之星或是獲利很好的股票,但是現在股價不知打了幾折,多少人慘賠其中;相反的也有不少是以前坐冷板凳、被歸為夕陽產業,甚至獲利穩定被嫌賺太慢(現在卻被冠上穩穩抱多久就可以抱到退休)而現在變市場追逐的熱門標的。因為看過太多樓起樓塌、十年河東十年河西、產業景氣變化莫測,加上小弟才疏學淺,所以才不敢針對個股給大大們任何建議,望請見諒阿。

{{ article.title }}

{{ article.title }}